Immobilienfinanzierung: Umsicht und Weitsicht

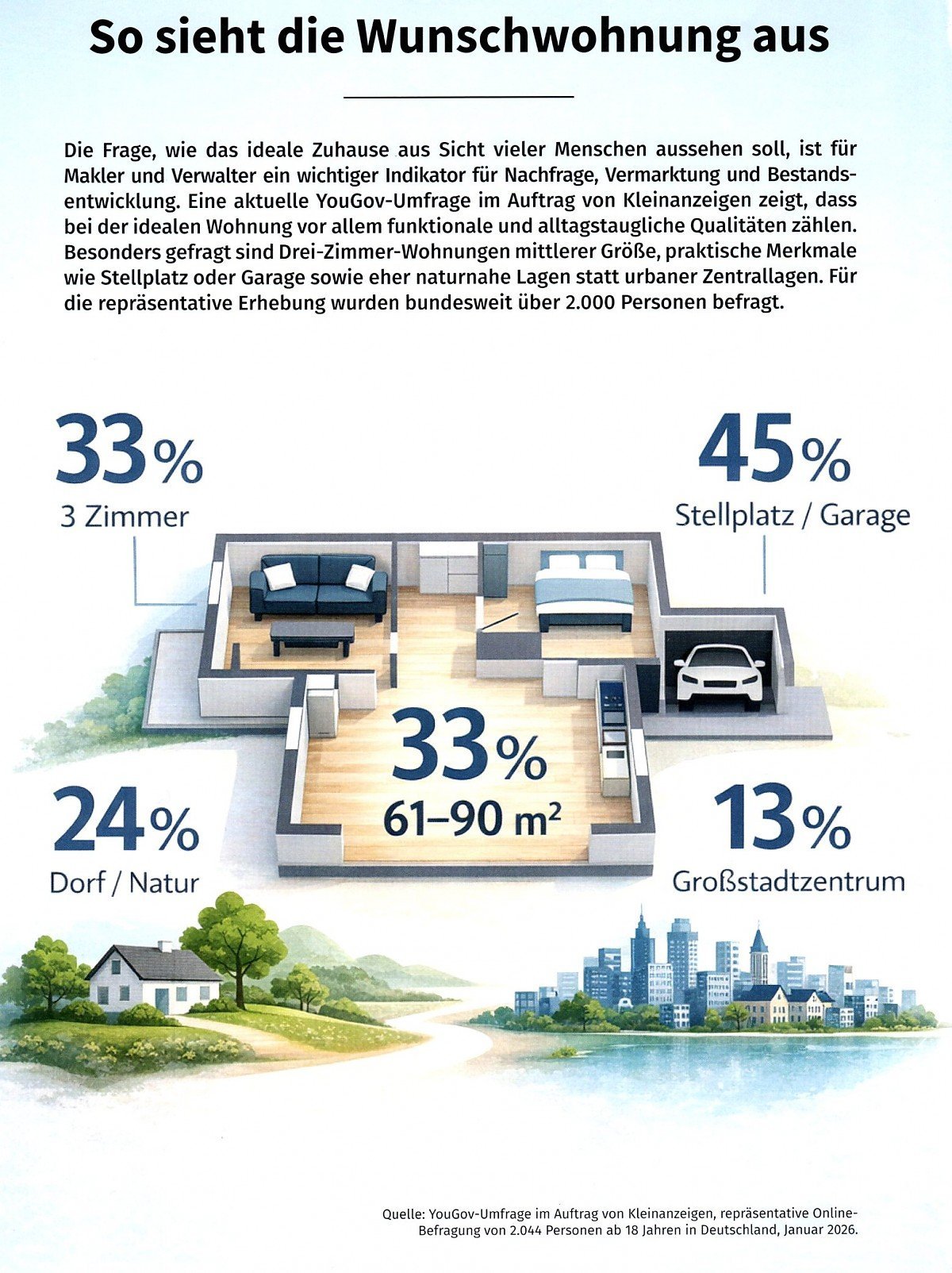

Immobilienmarkt 2025/2026: was Käufer wissen sollten

Die Niedrigzinsphase gehört der Vergangenheit an mit spürbaren Folgen für den

Immobilienmarkt. Kredite sind teurer, Entscheidungen werden vorsichtiger getroffen. Doch was bedeutet das konkret für Käufer und alle, die es werden wollen?

Im Jahr 2025 haben sich die Bauzinsen bei rund 3,8 % eingependelt.

weiterImmobilienmarkt. Kredite sind teurer, Entscheidungen werden vorsichtiger getroffen. Doch was bedeutet das konkret für Käufer und alle, die es werden wollen?

Im Jahr 2025 haben sich die Bauzinsen bei rund 3,8 % eingependelt.

ImmobilienKontor Gaskow berät Sie auf Wunsch umfassend bei der Immobilienfinanzierung

Bei allen Fragen rund um Immobilien helfen wir Ihnen stets kompetent und fair.

Das gilt selbstverständlich auch für die Immobilienfinanzierung. Als Immobilienkäufer profitieren Sie von unserer Expertise, der Firmeninhaber Heinz-Jürgen Gaskow ist als langjähriger Finanzierungsexperte für Immobilienfinanzierung bei örtlichen und überörtlichen Banken tätig gewesen. Auf diese langjährige Erfahrung können Sie bauen. Bei der Immobilienfinanzierung sind zahlreiche Fragen zu klären: Dazu gehört an erster Stelle die Ermittlung des Finanzierungsbedarfs für das von Ihnen gewünschte Objekt.

Wie viel Eigenkapital ist vorhanden? Wie viel Fremdkapital muss aufgenommen werden? Wir rechnen Ihnen genau aus, welche Kredit- und Tilgungsraten für Sie sinnvoll sind. Kommen für Sie entsprechende Förderprogramme in Frage? Erst nachdem diese Fragen geklärt sind, erfolgt der nächste Schritt: Den geeigneten Finanzierungspartner aus über 250 Anbietern für Ihr zukünftiges Haus oder Ihre zukünftige Wohnung zu finden.

Wie viel Eigenkapital ist vorhanden? Wie viel Fremdkapital muss aufgenommen werden? Wir rechnen Ihnen genau aus, welche Kredit- und Tilgungsraten für Sie sinnvoll sind. Kommen für Sie entsprechende Förderprogramme in Frage? Erst nachdem diese Fragen geklärt sind, erfolgt der nächste Schritt: Den geeigneten Finanzierungspartner aus über 250 Anbietern für Ihr zukünftiges Haus oder Ihre zukünftige Wohnung zu finden.

Unsere Leistungen im Bereich Immobilienfinanzierung:

Gründliche Analyse, welche Höhe der Kreditaufnahme für Sie und für das von Ihnen gewünschte Objekt sinnvoll ist

Gemeinsames Erstellen eines Finanzierungskonzeptes

Unabhängiger Vergleich der Konditionen und Leistungen verschiedener Kreditinstitute (bei über 250 Banken)

Individuelle Berücksichtigung Ihrer persönlichen Wünsche, z. B. bei Kreditrahmen, Laufzeit, Tilgung etc.

über 30jährige Erfahrung als Baufinanzierungsberater bei Banken, überregional und regional

Prüfung, ob es lokale, regionale oder bundesweite Fördermaßnahmen oder andere Vorteile und Vergünstigungen gibt, z. B. Förderung von energetischen Maßnahmen, steuerliche Vorteile, besondere Abschreibungsmöglichkeiten etc.

Prüfung, ob Sie günstige Kredite z. B. durch die KfW oder NRW-Bank in Anspruch nehmen können

hier geht es zur Kfw Bank weiter

hier geht es zur Kfw Bank weiter

Beantragung von Förderungen (falls möglich)

und hier geht es zur NRW-Bank weiter

Als ehrlicher und unabhängiger Makler arbeiten wir immer in Ihrem Interesse.

AM ENDE FÄNGT DIE FREIHEIT AN

Finanzieren heißt mehr als nur mit ein paar Zahlen zu jonglieren. Es heißt, sich mit seinem Leben auseinander zu setzen. Zu überlegen, was geht und was nicht. Gerade am Anfang eines Weges, ist es deshalb unerlässlich, klare und realistische Ziele zu definieren.

Wer finanzieren will, muss lernen zu verstehen. Wir sehen das ein bisschen anders: Wir wollen Sie verstehen. Ihr jetziges Leben, Ihre Pläne und was alles damit passieren könnte. Danach erhalten Sie einen möglichst einfachen und transparenten Finanzierungsvorschlag. So dass Sie ganz genau und ganz schnell wissen, woran Sie sind.

In anderen Worten: Verlangen Sie, dass Sie verstanden werden. Um die Zukunft nicht zu rosig zu malen, achten wir vor allem auf die Gegenwart: Nur wer weiß von welchem Punkt er startet, kann sein Ziel genau definieren. Und selbst bei einer noch so konservativen Planung, können Sie nicht wirklich wissen, was passiert. Weshalb es umso wichtiger ist, sich auf dem Weg zu Ihrem zukünftigen Haus abzusichern.

ABSICHERUNG INKLUSIVE

Finanzieren ist auch ein bisschen wie Bergsteigen: Eine gute Vorbereitung ist ebenso notwendig wie die Absicherung durch ein Seil.

ABSICHERUNG INKLUSIVE

Finanzieren ist auch ein bisschen wie Bergsteigen: Eine gute Vorbereitung ist ebenso notwendig wie die Absicherung durch ein Seil.

Das bewahrt sie nämlich davor, abzustürzen falls Ihnen der Wind etwas zu heftig ins Gesicht blasen sollte.

Und natürlich ebnen unsere Finanzierungsexperten den Aufstieg zum Eigenheim so, dass nicht zu viele steile Grate dabei auftauchen. Damit Sie in entscheidenden Momenten genügend Luft und eine gute Kondition haben, sorgen unsere Experten für beste Konditionen. Weniger sollten Sie nicht verlangen.

Und natürlich ebnen unsere Finanzierungsexperten den Aufstieg zum Eigenheim so, dass nicht zu viele steile Grate dabei auftauchen. Damit Sie in entscheidenden Momenten genügend Luft und eine gute Kondition haben, sorgen unsere Experten für beste Konditionen. Weniger sollten Sie nicht verlangen.

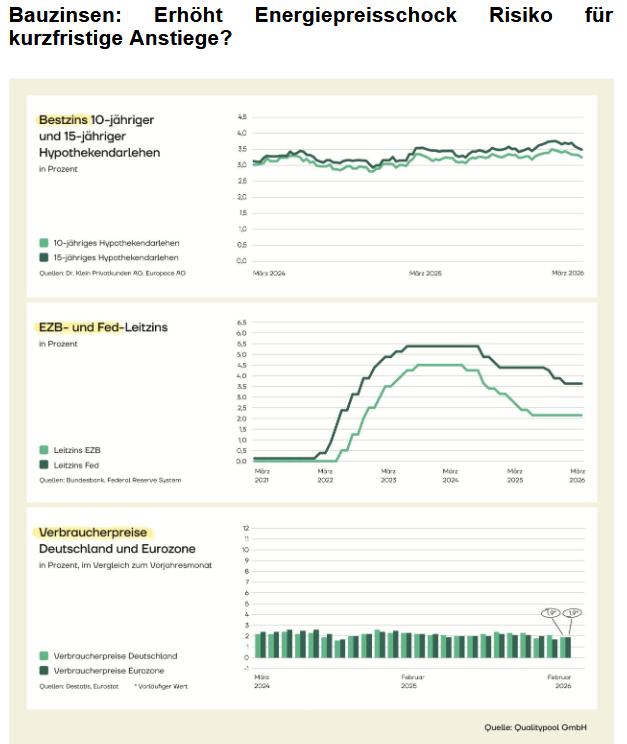

Zinstrends

Entwicklung der Bestzinsen für Baufinanzierungen und Empfehlung für potenzielleFinanzierungskunden:

Entwicklung der Bestzinsen für Baufinanzierungen

Das aktuelle Umfeld ist von zwei gegenläufigen Kräften geprägt: Einerseits spricht diemoderate Gesamtinflation in Deutschland und im Euroraum tendenziell für stabile bis leicht sinkende Kapitalmarktrenditen ordnet Antonio Skoro, Geschäftsführer der Qualitypool GmbH, die Lage ein. Andererseits erhöht der kräftige Anstieg der Energiepreise das Risikokurzfristiger Marktrisikoprämien und damit temporärer Zinsanstiege. Noch waren keine

Auswirkungen auf die Baufinanzierungszinsen erkennbar, die Bestzinsen für zehnjährige Zinsbindungen liegen weiterhin um 3,4 % und für fünfzehnjährige Zinsbindungen bei rund 3,7 %. Der 10-Jahres-Swapsatz hat aber reagiert und ein Teil der Banken die Zinsen leichtangehoben.

Empfehlung für potenzielle Finanzierungskunden

Bau- und Kaufinteressenten mit konkretem Finanzierungsbedarf sollten bestehende Angebote zeitnah prüfen und − je nach persönlicher Risikoneigung − eine angemessene Zinsbindung wählen. Potenziellen Finanzierungskunden ohne Zeitdruck, die auf künftige Zinssenkungen hoffen, helfen eine enge Marktbeobachtung sowie fertig zusammengestellte Dokumente, um vorbereitet auf Impulse am Zinsmarkt zu reagieren.

Immobiliardarlehensvermittler können bei diesen Schritten tatkräftig unterstützen.

Antonio Skoro hält folgendes Szenario in den kommenden Wochen für vergleichsweisewahrscheinlich: Die geopolitische Lage und deren Auswirkungen werden bei denHypothekenzinsen für ein erhöhtes Volatilitätsrisiko sorgen. Die konkreten Folgen können

zwar volkswirtschaftlich eingeordnet werden. Dennoch bleibt die Mischung der Ereignisse,also der Konflikt im Nahen Osten, die wirtschaftliche Entwicklung und die Zinsentwicklung im

Euroraum, sehr herausfordernd bei der Einordnung.

Tendenz

Das aktuelle Umfeld ist von zwei gegenläufigen Kräften geprägt: Einerseits spricht diemoderate Gesamtinflation in Deutschland und im Euroraum tendenziell für stabile bis leicht sinkende Kapitalmarktrenditen ordnet Antonio Skoro, Geschäftsführer der Qualitypool GmbH, die Lage ein. Andererseits erhöht der kräftige Anstieg der Energiepreise das Risikokurzfristiger Marktrisikoprämien und damit temporärer Zinsanstiege. Noch waren keine

Auswirkungen auf die Baufinanzierungszinsen erkennbar, die Bestzinsen für zehnjährige Zinsbindungen liegen weiterhin um 3,4 % und für fünfzehnjährige Zinsbindungen bei rund 3,7 %. Der 10-Jahres-Swapsatz hat aber reagiert und ein Teil der Banken die Zinsen leichtangehoben.

Empfehlung für potenzielle Finanzierungskunden

Bau- und Kaufinteressenten mit konkretem Finanzierungsbedarf sollten bestehende Angebote zeitnah prüfen und − je nach persönlicher Risikoneigung − eine angemessene Zinsbindung wählen. Potenziellen Finanzierungskunden ohne Zeitdruck, die auf künftige Zinssenkungen hoffen, helfen eine enge Marktbeobachtung sowie fertig zusammengestellte Dokumente, um vorbereitet auf Impulse am Zinsmarkt zu reagieren.

Immobiliardarlehensvermittler können bei diesen Schritten tatkräftig unterstützen.

Antonio Skoro hält folgendes Szenario in den kommenden Wochen für vergleichsweisewahrscheinlich: Die geopolitische Lage und deren Auswirkungen werden bei denHypothekenzinsen für ein erhöhtes Volatilitätsrisiko sorgen. Die konkreten Folgen können

zwar volkswirtschaftlich eingeordnet werden. Dennoch bleibt die Mischung der Ereignisse,also der Konflikt im Nahen Osten, die wirtschaftliche Entwicklung und die Zinsentwicklung im

Euroraum, sehr herausfordernd bei der Einordnung.

Tendenz

- Kurzfristig: Temporäre leichte Anstiege möglich, sonst seitwärts

- Langfristig: Stabil bis leicht steigend

Förderung für Familien - so die Immobilie finanzieren

Steigende Kaufpreise, knappe Angebote und hohe Zinsen haben den Traum vom eigenen Haus für viele junge Haushalte spürbar erschwert. Mit dem KfW-Programm Wohneigentum für Familien,

häufig auch als Jung kauft Alt bezeichnet, gibt es attraktive Finanzierungsmöglichkeiten für denErwerb von Bestandsimmobilien. Welche Voraussetzungen gelten und wie kann die Förderung

sinnvoll in die persönliche Immobilienstrategie eingebunden werden

Was das Programm für Familien bedeutet

weiterhäufig auch als Jung kauft Alt bezeichnet, gibt es attraktive Finanzierungsmöglichkeiten für denErwerb von Bestandsimmobilien. Welche Voraussetzungen gelten und wie kann die Förderung

sinnvoll in die persönliche Immobilienstrategie eingebunden werden

Was das Programm für Familien bedeutet

Wieviel Eigenkapital benötige ich für den Immobilienkauf?

Seitdem die Zinsen gestiegen sind, haben viele Immobiliensuchende festgestellt, dass eine Immobilienfinanzierung immer noch möglich ist. Banken sind bereit, Finanzierungen anzubieten, es gibt staatliche Förderungen und Kaufinteressenten haben größere Spielräume für Verhandlungen. Eine Frage bleibt jedoch: Wie viel Eigenkapital müssen Sie mitbringen?

Eigenkapital bezeichnet die finanziellen Mittel, die Sie angespart haben und in den Kauf einer Immobilie investieren können. In der Regel erwarten die Banken, dass ein Teil des Kaufpreises sowie die Kaufnebenkosten (Grunderwerbsteuer, Notar, Maklerprovision) durch Eigenkapital gedeckt werden. Grundsätzlich lässt sich sagen: Je mehr Eigenkapital Sie einbringen, desto niedriger sind die Finanzierungskosten und desto höher sind Ihre Chancen auf einen Kredit.

weiterEigenkapital bezeichnet die finanziellen Mittel, die Sie angespart haben und in den Kauf einer Immobilie investieren können. In der Regel erwarten die Banken, dass ein Teil des Kaufpreises sowie die Kaufnebenkosten (Grunderwerbsteuer, Notar, Maklerprovision) durch Eigenkapital gedeckt werden. Grundsätzlich lässt sich sagen: Je mehr Eigenkapital Sie einbringen, desto niedriger sind die Finanzierungskosten und desto höher sind Ihre Chancen auf einen Kredit.

Hausfinanzierung

Wie finanziere ich bei den derzeitigen Marktbedingungen eine Immobilie?

Alles wird teurer, auch der Traum vom Eigenheim, der für viele Normalverdiener immer weiter in die Ferne rückt. Doch wenn man ein paar Dinge bei der Finanzierung beachtet,kann der Immobilienwunsch wahr werden.

Wer wenig Geld hat und/ oder kein ausreichendes Eigenkapital, sollte sich mehrere Schritte vor der eigentlichen Darlehensanfrage genau ansehen. Das betrifft die eigene Kreditwürdigkeit und die Übersicht der eigenen finanziellen Mittel sowie das eigene Kaufvorhaben. Zum letzten Punkt lässt sich anmerken, dass Interessenten unter bestimmten Bedingungen staatliche Förderungen und attraktive Vergünstigungen von umweltfreundlichen Banken erhalten können.

Aber auch Eigentümer, die bereits mehrere Jahre ein Darlehen abzahlen und demnächst eine Anschlussfinanzierung brauchen, können von Förderungen, einer genauen finanziellen Planung und Maßnahmen zur Verbesserung der Kreditwürdigkeit profitieren. Für die Weiterfinanzierung ihrer Immobilie können Eigentümer zudem aus verschiedenen Anschlussfinanzierungsmodellen wählen.

Wer ein Baudarlehen benötigt, kann auch durch eine kostengünstige Bauplanung eine Immobilie finanzierbarer gestalten. Aber auch der Zustand und die Lage der Immobilie können den Preis nach unten drücken egal, ob es sich um den Kauf einer Bestandsimmobilie oder den Hausbau handelt. Allerdings sollten bei einem sanierungsbedürftigen Objekt die möglichen Mehrkosten in der Finanzierungsanfrage berücksichtigt werden.

Was wie von den angesprochenen Aspekten die Chancen auf das Eigenheim erhöhen kann, erklären wir Ihnen im Video.

Alles wird teurer, auch der Traum vom Eigenheim, der für viele Normalverdiener immer weiter in die Ferne rückt. Doch wenn man ein paar Dinge bei der Finanzierung beachtet,kann der Immobilienwunsch wahr werden.

Wer wenig Geld hat und/ oder kein ausreichendes Eigenkapital, sollte sich mehrere Schritte vor der eigentlichen Darlehensanfrage genau ansehen. Das betrifft die eigene Kreditwürdigkeit und die Übersicht der eigenen finanziellen Mittel sowie das eigene Kaufvorhaben. Zum letzten Punkt lässt sich anmerken, dass Interessenten unter bestimmten Bedingungen staatliche Förderungen und attraktive Vergünstigungen von umweltfreundlichen Banken erhalten können.

Aber auch Eigentümer, die bereits mehrere Jahre ein Darlehen abzahlen und demnächst eine Anschlussfinanzierung brauchen, können von Förderungen, einer genauen finanziellen Planung und Maßnahmen zur Verbesserung der Kreditwürdigkeit profitieren. Für die Weiterfinanzierung ihrer Immobilie können Eigentümer zudem aus verschiedenen Anschlussfinanzierungsmodellen wählen.

Wer ein Baudarlehen benötigt, kann auch durch eine kostengünstige Bauplanung eine Immobilie finanzierbarer gestalten. Aber auch der Zustand und die Lage der Immobilie können den Preis nach unten drücken egal, ob es sich um den Kauf einer Bestandsimmobilie oder den Hausbau handelt. Allerdings sollten bei einem sanierungsbedürftigen Objekt die möglichen Mehrkosten in der Finanzierungsanfrage berücksichtigt werden.

Was wie von den angesprochenen Aspekten die Chancen auf das Eigenheim erhöhen kann, erklären wir Ihnen im Video.